英国政府债务风险对我国的启示

◇ 作者:中国人民银行广东省分行国库处 廖奉城

中国人民银行江门市分行国库科 赵哲

中国人民银行中山市分行国库科 吴泱

◇ 本文原载《债券》2024年10月刊

摘 要

21世纪以来,在金融危机与疫情冲击下,英国债务风险激增。为探讨英国政府债务状况,本文分析其债务静态指标,并评估中期债务可持续性。研究发现,英国赤字率、债务率等主要债务风险指标均出现不同程度的异动,英国多个地方政府宣布实质性破产。通过预期违约率(KMV)模型评估,2023—2024财年及2024—2025财年,英国政府债务可持续性较好。借鉴英国经验,我国需全面规范地方举债行为,稳妥化解地方政府债务风险;合理分散债务到期时间,优化债务期限结构,降低债务偿付压力;协同推进政府债务管理与经济高质量发展。

关键词

英国 中央政府债务 KMV模型 地方政府债务 债务可持续性

英国是典型的单一制中央集权国家,自2020年疫情暴发以来,在高通胀、高负债、高利率三重压力下,英国政府负债率较高。部分地方政府利用财政资金参与的投资出现失败,地方财政难以为继,相继宣布破产。2024年,英国议会下议院披露财政审查结果,首相办公室发表声明表示,审查结果显示英国已经“破产和支离破碎”;新任财政大臣进一步称,前任保守党政府隐瞒公共财政真实情况,留下220亿英镑财政亏空。本文试图深入分析英国政府债务各类风险指标变化以及债务可持续性情况,为当下我国防范化解政府债务风险提供借鉴,并为我国协同推进政府债务管理与经济高质量发展提供参考。

文献综述

国内学者对英国政府债务的研究集中在债务管理机制和债务风险防控两个方面。一是英国政府债务管理机制。中国人民银行武汉分行国库处课题组(2012)指出,英国中央政府集权程度高,地方政府举债需获得中央政府批准且不能用于经济性支出。李明(2019)认为,英国地方政府债务监管的特点是设立专职机构债务管理办公室、建立债务核算体系、设定举债限制指标、制定偿债准备金制度。二是英国政府债务风险防控。郑之杰(2018)指出,20世纪英国多次出现政府债务率飙升的状况,但英国政府均有效降低了政府债务杠杆。池柳怡等(2021)分析2012—2019年英国地方政府债务总量及结构,提出了英国地方政府债务风险体现在债务压力日渐增加、地方政府融资过于依赖公共工程贷款委员会等观点。

综上所述,理论界关于英国政府债务的研究较少从债务静态指标、债务成因和债务可持续等维度,系统探讨英国政府债务风险。同时,已有研究均为定性分析,尚未涉及实证研究。因此,本文深入剖析英国政府债务状况及其成因,以期进一步丰富世界主要经济体的政府债务研究成果,拓宽我国政府债务管理的研究视野。

21世纪以来的英国政府债务概况

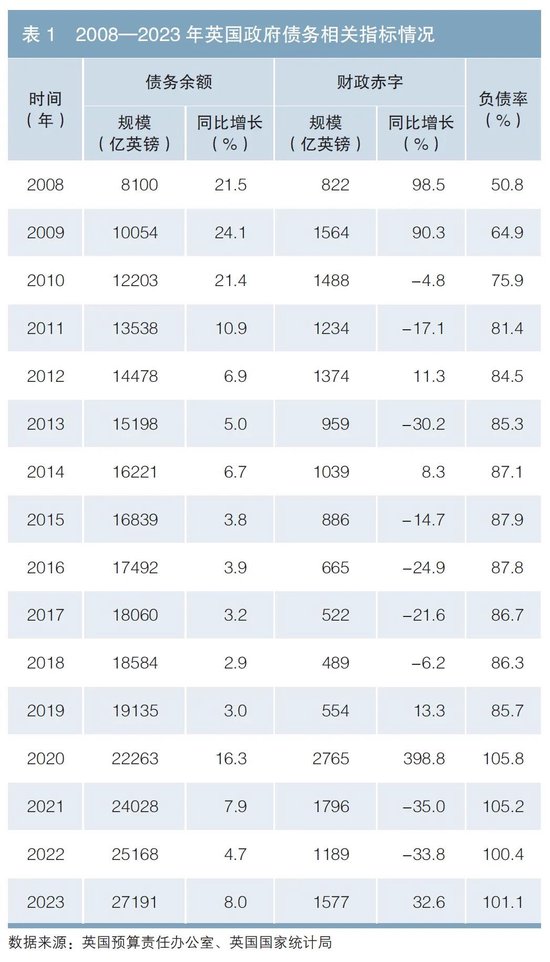

(一)债务余额分析:在金融危机与新冠疫情冲击下,英国政府债务余额接连突破10000亿与20000亿英镑大关

21世纪以来,英国政府债务余额突破10000亿与20000亿英镑大关,这主要来自两个驱动因素。一是金融危机。2000—2008年,英国政府债务余额保持在4000亿元~7000亿英镑1。金融危机后,英国公共财政状况急剧恶化,财政赤字快速攀升,2008年、2009年财政赤字分别为822亿英镑、1564亿英镑。受此影响,2008—2010年连续3年政府债务余额同比增速超过20%,并于2009年突破10000亿,达10054亿英镑,此后继续攀升。二是新冠疫情。面对疫情冲击,英国实施了一系列宽松财政政策,仅在减少疫情对企业影响方面,就提供了相当于国内生产总值(GDP)15%的企业贷款,导致财政赤字再度攀升。2020年,英国财政赤字达2765亿英镑,约为疫情前2019年的4倍。受此影响,2020年,英国政府债务余额突破20000亿,达22263亿英镑;此后政府债务余额继续攀升,2023年已达27191亿英镑。

(二)负债率分析:英国政府负债率从不到40%升至超100%,负债率高于欧盟平均水平

2000—2008年,英国政府负债率持续低于《马斯特里赫特条约》约定的60%。2008年国际金融危机爆发后,英国政府负债率从2007年的43.2%升至2009年的64.9%,一举突破60%的警戒线。此后几年,在基数提升的背景下,英国政府负债率也整体呈上升态势。2020年新冠疫情暴发后,英国政府负债率从2019年的85.7%飙升至2020年的105.8%,此后连续3年政府负债率均超过100%。2023年,英国政府负债率为101.1%(见表1)。按照国际货币基金组织(IMF)统计的各国政府债务数据,2022年,英国政府负债率超出欧盟平均水平9.4个百分点,但低于七国集团(G7)国家平均水平27.6个百分点。

(三)债务结构分析:英国中央政府债务占比超过99%,地方政府债务占比极低

英国中央政府享有征税权和发债权利,地方政府不享有独立的征税权和举债权。由英国财政部成立的债务管理办公室向地方政府提供贷款,因此英国政府债务主要集中在中央政府。自2000年以来,英国中央政府债务余额占其政府债务整体余额的比重就持续超过97%,并自2020年以来持续超过99%。2023年,英国中央政府债务余额达27041亿英镑,占政府债务整体余额的99.4%。地方政府由于受到严格的举债方式和金额限制,虽然其债务余额逐年上升,但占政府债务整体余额的比重却逐年下降。2000—2023年,地方政府债务余额从531亿英镑升至1226亿英镑,占比却从12.8%降至4.5%2。

(四)债务形式分析:英国政府债务中债券占比近九成,其中指数挂钩债券占比超过1/4

英国政府债务主要包括政府债券、现金和存款及贷款三种形式。截至2023年9月末,英国政府债务中,政府债券余额为23456亿英镑,占比88.4%,其中流通中政府债券余额为22975亿英镑。政府债券进一步细分为传统债券、指数挂钩债券3和国库券。2023年9月末,传统债券、指数挂钩债券、国库券余额分别为16286亿英镑、5975亿英镑、715亿英镑,占流通中政府债券的比重分别为70.9%、26.0%、3.1%。自2000年以来,英国指数挂钩债券占流通中政府债券的比重就持续高于20%。据彭博社统计,2023年末英国指数挂钩债券占GDP的比重达24.5%,在G7国家中排名第一。

英国政府债务的风险问题

(一)英国政府债务风险快速攀升,主要债务风险指标均出现不同程度的异动

一是从赤字率看,自2001—2002财年4以来,英国政府已连续22个财年出现财政赤字,其中有14个财年赤字率超过3%。疫情后,2020—2021财年,英国政府赤字率达15.3%,是自20世纪60年代以来的最大值。2021—2022财年至2022—2023财年,英国政府赤字率均超过5%;2023年前三季度赤字率达6.3%,同比扩大2.2个百分点。二是从债务率看,2000—2001财年至2007—2008财年英国政府债务率从84.1%缓慢增长至92.6%。国际金融危机后,2009—2010财年至2019—2020财年英国政府债务率均处于120%~200%的黄色预警区间5。疫情后,英国政府债务率于2020—2021财年突破200%后连续3年位于200%以上,均处于橙色预警区间,其中2020—2021财年达到21世纪的峰值229.6%,是国际金融危机前2007—2008财年的2.3倍。同时,中央政府债务率在疫情影响下波动更为剧烈,2020—2021财年,中央政府债务率达292.7%,一度接近300%,为21世纪峰值。

(二)通胀高企致英国政府债务利息支出翻倍增长,偿债压力激增

一是受通货膨胀影响,英国指数挂钩债券利息成本加速攀升。英国指数挂钩债券联结的零售物价指数(RPI)自2021年4月突破300以来,持续快速攀升,在2023年12月创历史峰值379。由于初次发行量大、债券期限相对较长,同时本金和利息均与RPI挂钩,英国占比超过25%的指数挂钩债券受通胀影响而本金增加,进一步导致利息成本加速上升。二是市场对居高不下的通胀率的担忧进一步推高了银行利率预期和英国国债利率。从2000年到2020年6月,英国10年期国债收益率从5.8%降至0.2%,但2021年末,其升至0.8%,2022年末升至3.5%,2023年年中升至4.3%。在疫情及抗通胀背景下,政府采取刺激性财政政策以提高居民收入水平,导致政府债务余额攀升,并带动利息支出增加。2021—2022财年至2022—2023财年,中央政府债务净利息支出分别为475.52亿英镑、1146.70亿英镑,连续两年净利息支出同比翻倍,占同期财政收入的比重分别升至5.3%、11.5%,首次突破10%;占同期GDP的比重分别升至2.0%、4.5%,为1949—1950财年以来的最大值。

(三)英国多个地方政府宣布实质性破产

2018年,英国北安普敦郡根据《地方政府财政法案》第114条宣布破产,成为近20年来首个宣布破产的地方政府。此后,克罗伊登、斯劳、诺丁汉、诺森伯兰、瑟罗克、沃金、伯明翰7个地方政府陆续宣布破产。地方政府破产的主要原因是:第一,英国地方政府缺乏财政自主调节能力。英国财政收入集中于中央政府,而地方财政收入税源少且严重依赖中央转移支付,2000—2001财年至2022—2023财年,英国中央财政收入占全国的比重均超70%。同时,英国地方政府融资能力弱,地方债务融资主要来自隶属于英国财政部的公共工程贷款委员会,公共工程贷款委员会通过转贷来自国债资金的国家贷款基金为地方政府提供近90%的借款。面对近年来财政刚性支出的压力,英国地方政府缺乏财政收入调节和债务融资能力,在财政状况恶化时只能宣布破产。第二,地方政府激进投资失败。克罗伊登、诺丁汉、沃金等地方政府的破产均与投资失败有关。地方政府动用财政资金参与房地产、能源开发等投资,而近年来的疫情及高通胀对这些投资造成严重冲击,项目亏损后地方政府宣布破产,市政开支受到严格限制,提税增费、福利改善和基础设施建设等被暂时搁置。

(四)英国政府面临增加开支和削减税收的压力,财政赤字仍将维持高位

根据英国预算责任办公室公布的2023年《经济和财政展望》报告,英国政府希望通过增收减支、缓解财政收支矛盾、控制债务增长的方式,实现在2028—2029财年将公共部门净债务占GDP的比重降至92.8%的中期财政目标。其中,税收收入在未来5个财年平均每年增加507亿英镑,公共财政支出占GDP的比重到2028—2029财年降至42.7%,财政赤字到2027—2028财年将因此减少535亿英镑。但从实际执行情况来看,2023年4—11月,中央政府财政收入较2022年同期增长4.4%,低于2023—2024财年预算安排增速5.9%;财政支出同比增长4.5%,高于2023—2024财年预算安排增速1.0%;2023年1—9月,英国财政赤字为1259亿英镑,已超过2022年全年的规模,政府债务负担并未缓解。同时,根据英国预算责任办公室预测,未来公共财政支出仍面临多方面的增支需求,包括提高国防支出、实现气候转变的净零排放战略等。多重因素叠加下,英国财政赤字规模仍将在较长一段时间内高位运行。

基于预期违约率(KMV)模型的英国政府中期债务风险评估

(一)英国政府中期债务风险测算思路

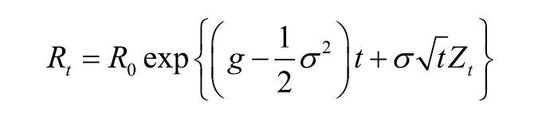

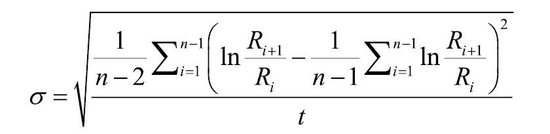

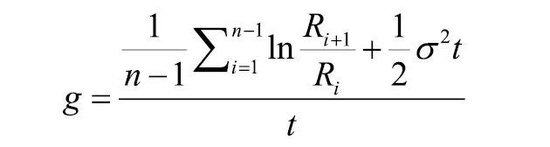

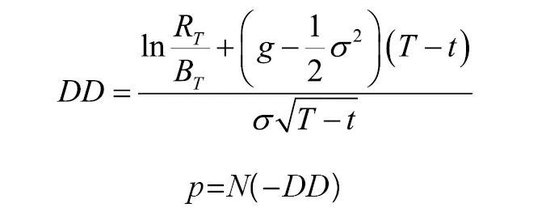

根据KMV模型思想,用可偿债财政收入RT替换传统KMV模型中企业资产价值,用可偿债财政收入波动率σ替换企业资产价值的波动率,用政府到期应还债务BT替换企业到期应还债务本息,再预估英国政府债务风险的违约距离和违约概率。假设T为某一到期日,若RT小于BT,则会发生债务违约,此时违约概率p为:p=P(RT<BT)=p[f=(XT)<BT]=P[XT<f-1(BT)]。假设随机变量XT~N(0,1),可得:p=P[XT<f-1(BT)]=N[f-1(BT)]。

假设可偿债财政收入RT满足马尔科夫随机过程,那么dRt=gRtdt+σRtdZt,其中g为可偿债财政收入增长率,σ为可偿债财政收入波动率,dZt为维纳增量。

当t>0时,可偿债财政收入可表示为:

再根据均值和方差的计算规则可以得到:

因此,英国政府债务的违约距离和违约概率可表示为:

(二)英国政府中期债务风险测算过程

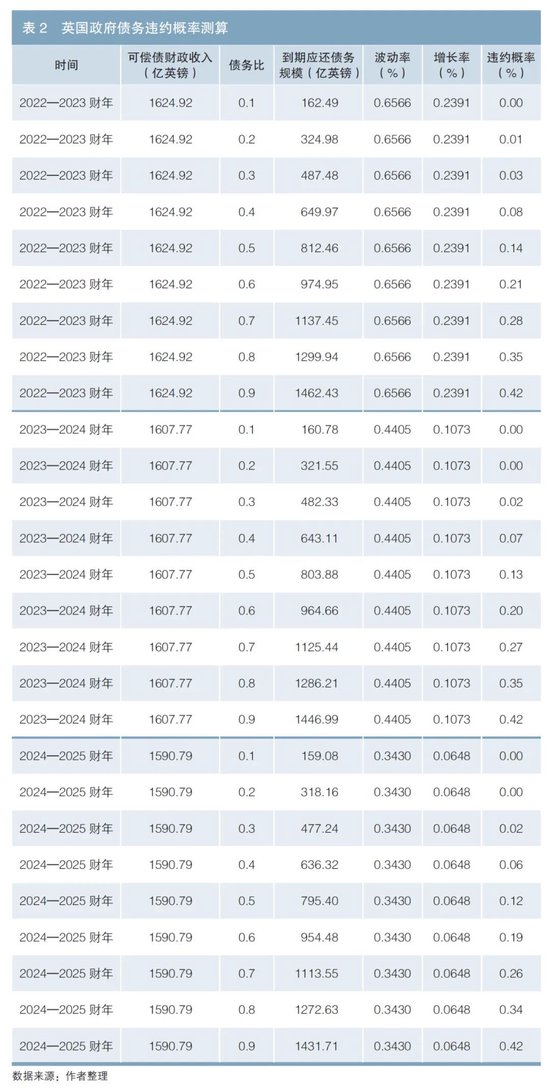

一是估计英国可偿债财政收入。根据英国国家统计局和预算责任办公室的统计数据,参照国内债务风险测算研究方法,英国可偿债财政收入=英国政府财政收入-英国政府财政刚性支出=英国政府财政收入-英国中央政府刚性支出(公共部门支出+健康支出+教育支出+债务利息支出)-英国地方政府刚性支出。以2012—2013财年至2021—2022财年英国可偿债财政收入为基础,利用灰色预测模型,即GM(1,1)模型预测可偿债财政收入,得到的还原值与二阶平均弱化缓冲算子处理后的原始值的平均相对误差为0.339%。2022—2023财年、2023—2024财年、2024—2025财年可偿债财政收入的预测值分别为1624.92亿英镑、1607.77亿英镑、1590.79亿英镑。

二是计算英国政府中期债务违约概率。根据英国可偿债财政收入预测值,代入上述KMV模型公式中计算其增长率和波动率。采取假设债务比(政府到期应还债务/可偿债财政收入)的方法设置10%~90%的测算区间,通过Matlab计算出2022—2023财年至2024—2025财年英国政府债务的违约概率(见表2)。

(三)英国政府中期债务风险测算结果

参考标准普尔和穆迪公司的评级标准,本文将英国政府债务风险违约预警值定为0.4%。由表2可以看出,英国政府债务的违约概率基本小于0.4%。当英国到期应还债务在可偿债财政收入80%以内时,违约概率均在0.4%的预警值内;但当其提升到可偿债财政收入90%时,违约概率为0.42%,需注意债务违约风险。

由KMV模型实证可知,2022—2023财年至2024—2025财年英国政府债务违约可能性较小,中期债务可持续性较好,但也需将英国政府到期应还债务占可偿债财政收入的比例控制在80%以内,即在2022—2023财年、2023—2024财年、2024—2025财年政府到期应还债务应分别低于1462亿英镑、1447亿英镑、1432亿英镑。

对我国防范化解政府债务风险的启示

(一)地方政府债务:全面规范地方举债行为,稳妥化解地方政府债务风险

英国地方政府债务占其政府债务整体余额的比重不足5%,但2018年后由于英国地方政府财政自主调节能力不足、投资失败等原因,仍有8个地方政府宣布破产。与英国不同,根据《国务院关于2023年度政府债务管理情况的报告》,2023年末我国地方政府法定债务余额为40.74万亿元,占全国政府法定债务余额的比重为57.6%,且存在规模庞大的融资平台债务,部分地区债务风险不断攀升,必须加强防范与化解。一是全面规范地方举债行为,结合地方经济实力、债务风险、资金来源等指标确定地区债务限额,将地方政府债务增长控制在合理区间。强化对地方政府债务资金使用和项目建设情况的常态化监管,防范资金挪用、浪费,加强对融资平台公司的综合治理,遏制地方隐性债务增量。二是推动财政化债和金融化债,引导地方政府通过发行再融资债券、国有资源化债、财政资金偿还等财政化债方式,以及债务展期、破产重组等金融化债方式,缓解地方偿债压力,稳妥化解地方债务风险。

(二)政府债务偿付:合理分散债务到期时间,优化债务期限结构,降低债务偿付压力

在高通胀和高利率的压力下,英国占比超过25%的指数挂钩债券本金增加,并进一步导致其政府债务利息成本加速攀升。近年来,我国政府债券付息规模也持续增长,在财政收支压力持续加大、土地出让收入减少的背景下,部分地区债务还本付息压力较大,亟须降低债务偿付压力。一是统筹考虑政府财力和到期债务情况,合理分散政府债务到期时间,确保政府到期债务和再融资规模相对稳定,缓解政府债券集中兑付压力。二是优化政府债务期限结构,充分考虑结构性需求和投资者群体多样性,发行不同期限债券,维持一个平均期限相对较长的债券组合。同时,结合还本付息计划及项目收益情况统筹做好再融资债券发行安排。

(三)政府债务可持续性:协同推进政府债务管理与经济高质量发展

债务可持续性是21世纪以来全球面临的普遍问题。总体来看,英国政府债务规模及风险指标在发达经济体中属于偏低水平,基于KMV模型的测算结果也表明英国政府中期债务可持续性较好。其根本原因是英国名义经济保持了较快增长,为英国政府债务的可持续发展提供了财力支撑。当前,我国经济稳增长仍面临多重压力,因此,应协同推进政府债务管理与经济高质量发展两手抓。一是优化财政支出结构,加大财政支出对提高居民收入水平、提振消费的支持力度,稳定旧动能、发展新动能,实现经济高质量发展及潜在增速回归,形成经济与财力、债务增长的良性循环。二是深层次推进新一轮财税体制改革,深化政府间财政事权和支出责任划分改革,完善财政转移支付制度体系,促进各级地方财政权责利的匹配。

注:

1.本文英国政府债务余额和负债率等数据均来自英国国家统计局、英国预算责任办公室(OBR)。

2.英国中央政府和地方政府债务余额合计占政府债务余额的比重超过100%,主要是存在一部分政府间交叉债务。交叉债务的形式主要是中央政府发行债券后、通过公共工程贷款委员会贷款(PWLB)的形式转贷给地方。

3.指数挂钩债券指本金和利率均盯住零售价格指数(RPI)、按照偿付价值记账的金边债券。英国自1981年发行指数挂钩债券,早期指数挂钩债券与滞后8个月零售价格指数挂钩,2005年推出改进的、滞后3个月的指数挂钩债券。

4.英国财政年度从每年4月1日开始,至次年3月31日结束。

5.国际通行债务率预警等级:债务率<120%,绿色预警;120%≤债务率<200%,黄色预警;200%≤债务率<300%,橙色预警;债务率≥300%,红色预警。

参考文献

[1] 池柳怡,张自力,吴泽华,张雪妍.英国地方政府债务构成特征及监管研究[J].财政科学,2021(1).

[2] 李明,龙小燕.发达经济体地方政府债务监管经验与启示[J].地方财政研究,2019(5).

[3] 郑之杰.主权债务危机与融资风险研究——基于中国和其他世界主要经济体的思考[J].学术前沿,2018(4).

[4] 中国人民银行武汉分行国库处课题组.从英日地方债务管理的经验谈我国央行在地方债务管理中的作用[J].武汉金融,2012(10).

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远